「クレジットカード、結局どれが一番お得なの?」

キャッシュレス決済が当たり前になった今、誰もが一度は抱く悩みですよね。ポイント還元率、年会費、付帯サービス……情報が多すぎて、最適解を見失っている方も多いはず。

結論から言いましょう。2026年現在、「これ一枚でOK」というカードは存在しません。 自分の生活圏(経済圏)に合わせて、複数のカードを論理的に使い分けることこそが、最も効率よくガジェット代を捻出できる近道です。

今回は、自称「効率化オタク」の僕が実際にメインカードとして運用している5枚のカードと、その「圧倒的にお得な理由」を包み隠さずシェアしますね。

- 【結論】:メインのPayPayカードゴールドを軸に、楽天・メルカリ・JAL・Oliveを特定シーンで使い分ける「5枚の布陣」が2026年の最強最適解です。

- 【メリット】:特にY!mobile(ワイモバイル)の5回線利用とPayPayゴールドを組み合わせることで、割引の増加分だけで年会費11,000円を上回るメリットを享受できます。

- 【リターン】:PayPayでの常時2.0%還元に加え、楽天証券の積立やメルカリ内での最大4.0%還元など、年間数万円単位のポイント・現金還元が見込めます。

- 【注意点】:Oliveの「異次元還元」はスマホのタッチ決済限定であることや、PayPayカードゴールドの割引は1回線のみだと年会費の元が取れない点に注意が必要です。

なぜこの「最適解」に辿り着いたのか?その理由と一歩踏み込んだ活用ハックを、ここからさらに詳しく深掘りしていきます!

【メイン】PayPayカード ゴールド:5回線持ちなら「持たない理由がない」最強のカード

僕のメインカードは、迷わず「PayPayカード ゴールド」です。

なぜ年会費11,000円を払ってまでゴールドなのか? それは、僕がY!mobile(家族分含む5回線)とソフトバンク光を利用しているからです。この「セット割」と「ゴールド割」を組み合わせた時の破壊力が、とにかく凄まじいんですよ。

「5回線×ゴールド割」の収支シミュレーション

| 項目 | 一般カード支払時 | ゴールドカード支払時 | 差額(メリット) |

| 月額割引(1回線あたり) | -330円 | -550円 | +220円 |

| 5回線合計(月間) | -1,650円 | -2,750円 | +1,100円 |

| 年間合計メリット | -19,800円 | -33,000円 | +13,200円 |

5回線利用している場合だと、年会費11,000円に対し、割引の「増加分」だけで年間2,200円のプラスになります。つまり、持っているだけで実質年会費はマイナス。むしろ持たないと損をする計算になるんです。

また、PayPayゴールドカードは、条件達成で還元率が最大2%。現在のクレカ界隈で「常時2%」は実質最強クラスなので、メインカードにしています。

【必読】還元率の前に「固定費」を減らす。月額858円の衝撃

クレジットカードの還元率(1.0%〜2.0%)を追い求めるのは楽しいですが、資産形成においてそれ以上に重要なのが、「毎月の固定費」を極限まで削ることです。

ここでのインパクトは、ポイント還元の比ではありません。

もしあなたが今、携帯電話代に1回線あたり 4,000円〜5,000円 も支払っているのなら、新しいカードを作るよりも先に、まず携帯電話と光回線の乗り換え(MNP)を完了させるべきです。

私が実践している「通信費圧縮の最適解」は以下の組み合わせです。

Y!mobile(ソフトバンクと同等の高品質サブブランド)

ソフトバンク光(おうち割 光セット)

PayPayカード ゴールド(ポイント還元+各種特典)

この「3種の神器」を掛け合わせることで、格安SIMのような混雑時の遅さを我慢することなく、月額800円台 というバグレベルの安さでスマホを維持することが可能になります。

「通信費を限界まで下げつつ、PayPayポイントもザクザク貯めたい」。そんな欲張りな運用を実現する具体的な手順は、以下の記事で完全解説しています。

常時還元率2.0%「PayPayステップ」の攻略

メインカードとして支払いを集約すれば、還元率2.0%(基本1.5%+特典0.5%)の達成も決して難しくありません。

- 条件1: 200円以上の決済を月30回以上(日々のコンビニ利用等で自然とクリア)

- 条件2: 月間の決済額10万円以上(携帯電話、光回線、公共料金など毎月発生するものをまとめ、コンビニなどPayPayを使っていれば壁は低いです)

現在のクレカ界隈で「常時2%」は実質最強クラス。ガジェットの買い替えもPayPay決済に集約するのが正解ですよ。

楽天ゴールドカード:積立だけで「確実なプラス」を作る、攻守最強の1枚

サブカード1枚目は、楽天市場専用の「楽天ゴールドカード」です。

実はここ、あえて最高位の「プレミアム」を避けて「ゴールド」にしているのが最大のポイント。2026年現在のサービス内容を考えると、「年会費を最小限に抑えつつ、投資と買い物で確実に利益を出す」ための最も賢い落とし所なんです。

楽天マラソンを「最強」に変える唯一無二の鍵

兎にも角にも、「楽天お買い物マラソン」を完走するなら、このカード以外に選択肢はありません 。

なぜなら、楽天カードは単体での還元率以上に、楽天経済圏のあらゆる「倍率」を跳ね上げるブースターとして機能するからです 。

- SPU(スーパーポイントアップ)の核: 楽天カードを利用するだけでポイントが常時 +2倍 加算され、さらに「楽天カード+楽天銀行」の引き落とし設定を組み合わせることで、SPUのベースラインを容易に底上げできます 。

- 「5と0の日」との神シナジー: マラソン期間中の「5と0の日」に楽天カードで決済すれば、ポイントはさらに +2% アップ 。このタイミングにまとめ買いを集中させるのが、効率化オタクの鉄則です 。

- 還元率の最大化ルート: ショップ買いまわりの 最大+9倍 に、これらSPUや特定日のポイントアップを掛け合わせることで、実質的な還元率は 20% を優に超える「バグレベル」の領域に到達します 。

結論として、「楽天マラソンを楽天カードで買う」。これこそが、数ある決済ルートの中でも最も還元率が高くなる、揺るぎない「正解」です 。

「結局、自分は今いくら得してるの?」 そんな疑問を1秒で解決するために、[楽天お買い物マラソンポイント計算機]を公開しています。 獲得上限やSPUの複雑な計算はツールに任せて、あなたはただ「最適解」を享受してください。

楽天証券×NISA積立:これだけで「実質無料+お小遣い」

最も大きな推しポイントは、楽天証券のクレカ積立還元率です。

- 楽天ゴールドの還元率: 0.75%(普通カードは0.5%)

- 月10万円積立時の差: 毎月+250pt、年間で3,000ptの差が生まれます。

ゴールドカードの年会費は2,200円(税込)ですから、積立設定をするだけで毎年800円分の利益が確定します。楽天市場で1円も買い物をしなくても「持っているだけで得をする」状態が作れるわけですね。

毎月完走ユーザーに刺さる「お誕生月サービス」

お買い物マラソンを完走するユーザーにとって、年に一度の「誕生月」は最強のボーナスタイムです。

- 特典: 誕生月の楽天市場利用でポイント+1倍(上限2,000pt)。

- 戦略: この月に「ふるさと納税」や高額ガジェット購入を集中させれば、これだけで年会費2,200円をほぼ回収できてしまいます。

さらに、普通カードでは550円かかるETCカードが永年無料になるなど、地味ながら固定費を確実に削ってくれる良カードです。

メルカード ゴールド:不用品売買を「ガジェット資金」に直結させる

メルカリでの売買が多いなら、「メルカード ゴールド」は外せません。

- 実質「永年無料」のハードルが極めて低い: 年会費は5,000円ですが、メルカリでの「お買い物」だけでなく「出品して売れた金額」も合算して年間50万円を超えれば、翌年以降の年会費が永年無料になります。ガジェットの買い替えで頻繁に出品する人なら、日常の決済と合わせるだけで「いつの間にか達成」できるレベルの低ハードルです。

- メルカリ内還元率 最大4.0%: 他のカードとは比較にならない効率でポイントが貯まります。

- 年間200万円利用時のボーナス: 年間の利用額が累計200万円に達すると20,000ポイントが付与されます。これを含めると、メルカリ外の日常決済でも実質2.0%還元まで跳ね上がる計算です。

- 支払いのUXが最高: 決済後すぐに通知が届き、売上金でサクッと精算できる。このシームレスな支払い体験は、一度使うと病みつきになりますよ。

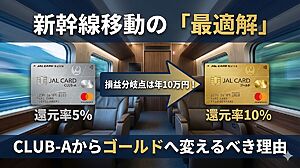

JALカードSuica CLUB-Aカード ゴールド:日々の移動をマイルに変える

移動も資産に変えるのが僕のスタイルです。

- 新幹線eチケット10%還元:新幹線利用が多いならゴールドがおすすめ。CLUB-Aの5%還元から倍増。

- Suicaチャージでマイル還元1.0%超: チャージだけでマイル還元率1.0%を達成。(ゴールドはショッピングマイル・プレミアムが自動入会)

- フライトボーナス+25%: 年1回でもJALに乗るなら、普通カードとの差額はマイルで十分回収可能です。

- あとからボーナス払い: 航空券など高額決済の際、キャッシュフローを調整できるのは心理的にも大きいですね。

Olive(三井住友カード):特定のコンビニ・飲食店での「異次元還元」専用

セブン-イレブン、ローソン、マクドナルド。ここでの買い物は「Olive」のスマホタッチ決済一択です。

特定の店舗限定ですが、還元率がとにかく異次元。ただし、物理カードでの決済は対象外になることが多いので、そこだけは注意してくださいね。僕はApple Payに登録して、完全に「特定店舗専用機」として運用しています。

特定のスーパーが生活圏にある人向け

普段のお買い物で利用するスーパーが対象店舗になっている場合は、三菱UFJカードの方がお得になるので、利用環境に応じて使い分けるのがオススメです。

Q&A

まとめ:年会費以上の「期待値」があるカードを選ぼう

僕のクレカ布陣をまとめると、以下のようになります。

- 通信費とメイン決済:PayPayカード ゴールド(実質還元率2%)

- 投資と楽天市場:楽天ゴールドカード(積立利益+お誕生月)

- メルカリ売買:メルカード ゴールド(最大4%還元)

- 移動・交通:JALカードSuica CLUB-A(Suicaチャージでマイル)

- コンビニ・軽食:Olive(スマホタッチ決済限定)

僕の判断基準はシンプルです。

「年会費がかかるカードは、それ以上の還元が確実にあるか?」

「無料カードは、特定シーンで圧倒的なメリットがあるか?」

この2軸で選べば、失敗することはありません。特にY!mobileユーザーの方は、PayPayカード ゴールドへの切り替えを検討するだけで、年間数万円単位の節約になるかもしれませんよ。

次は、あなたのスマホの「ウォレット」を最強の布陣に整理してみませんか?