ソフトバンク・Y!mobileユーザーの必須アイテムであり、条件達成でどこでも実質常時2%還元という「最強カード」の一角だったPayPayカード ゴールド。 2026年4月9日、このメイン特典に大きな変更が発表されました。

そして、発表翌日の2026年4月10日に、Y!mobileの月額料金の値上げと、PayPayカードゴールドの追加特典が発表されました。

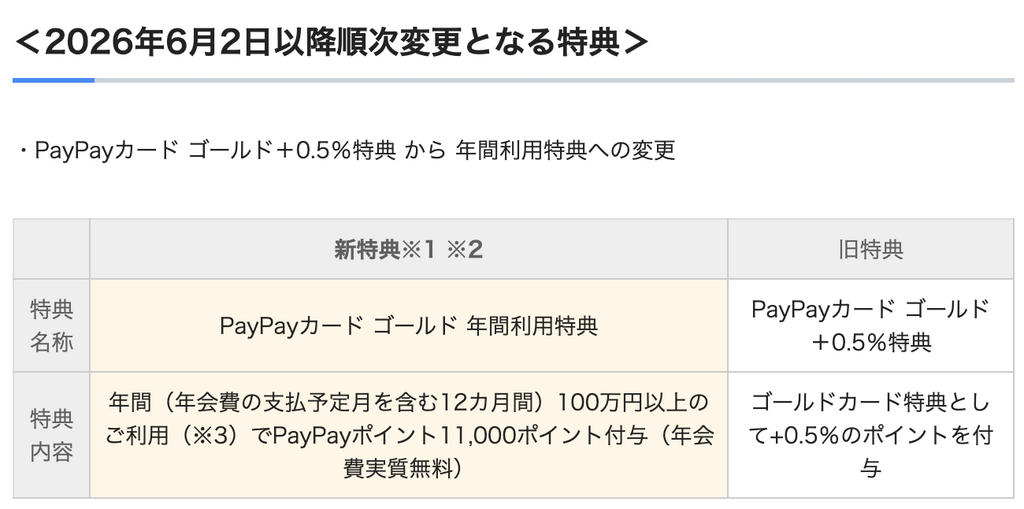

PayPayカードゴールドは、これまでの「いつでも+0.5%」がなくなり、「年間100万円以上の決済で11,000ポイント付与」という、いわゆる“100万円修行”型のカードに生まれ変わります。

結論から言うと、通信回線の恩恵がない人にとって新ゴールドカードは「通常カードと同等」の価値しかありません。Y!mobile(シンプル3)ユーザーにとっては、100万円ジャストの決済であれば「改良」です。

これまで「どこでも実質2%超えの高還元カード」として、年間200万、300万と決済を集中させていたヘビーユーザーにとっては、今回の変更は明確な「大改悪」となります。

今回の変更が「改悪」なのか「改良」なのか、年会費を差し引いた「本当の損益分岐点」と、Y!mobile回線数ごとの実質還元率のシミュレーションと今後の最適な運用ルートを解説します。

- 【警告】 ソフトバンク・Y!mobile未利用者はゴールドを持つ意味がほぼ消失。通常カードへダウングレード推奨。

- 【結論】 Y!mobile(シンプル3)ユーザーは、値上げ対策として「ゴールドカード」一択。

- 【試算1】 1回線のみの場合、100万円修行を達成できれば圧倒的にお得(未達だと少し赤字)。

- 【試算2】 家族で「2回線以上」契約している場合、100万円修行に失敗してもゴールドの方がお得になる。

- 【注意点】 通常カードのままだと、値上げのダメージを相殺しきれず損をする。

「特典変更=一律で改悪」と思考停止せず、年会費と割引差額、そして自分の利用額というシビアな数字で計算し直すことが重要です。特に今回、ワイモバイル(シンプル3)の月額220円値上げという罠が隠れています。これを通常カードの割引(187円)で耐えようとするのは悪手です。ゴールドの増額割引(合計770円)を使えば、値上げを無効化するどころかプラスに転じます。私が計算した結果、「2回線以上」あれば100万円決済を無視してでもゴールドの年会費の元が取れるという衝撃の事実が判明しました。

👇 携帯料金と光回線をソフトバンク系でまとめている人は、絶対に最後まで読んで対策してください。

ワイモバイル値上げの真実と、4つの強力な防衛策

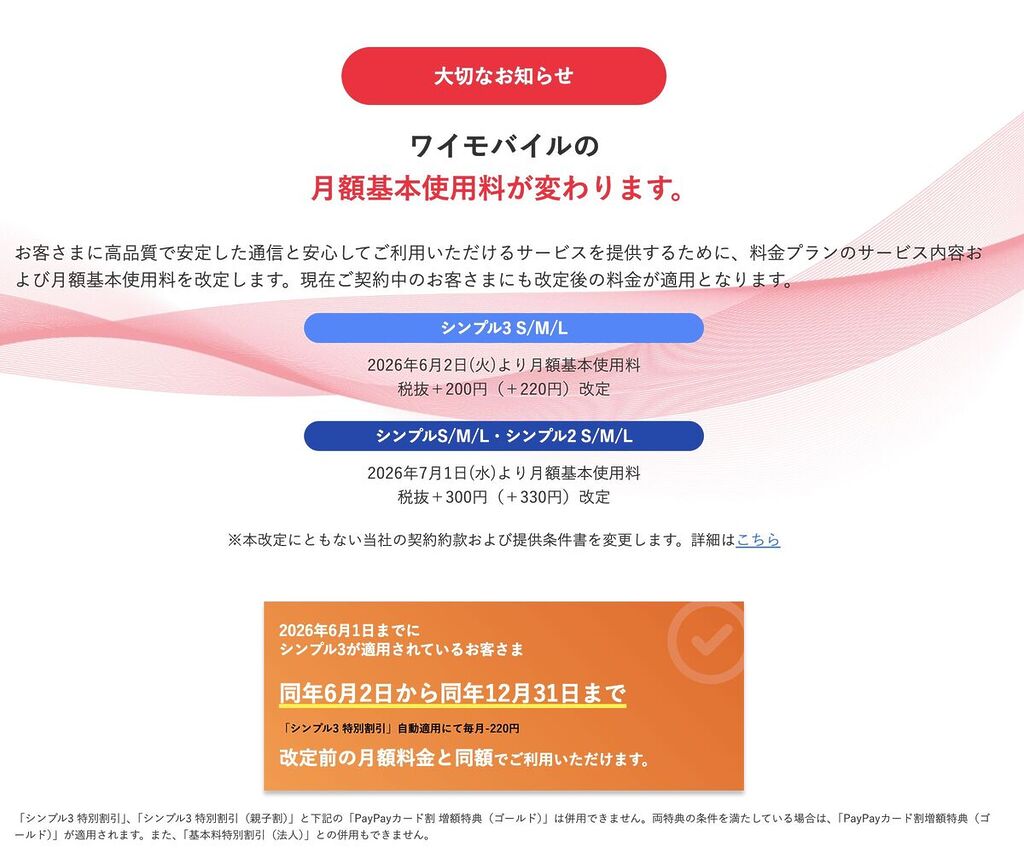

今回の発表で最も注意すべきは、特典の追加だけでなく「基本料金の値上げ」がセットになっている点です。

| サービス・特典名 | 概要・還元内容 |

|---|---|

| 【改悪】ワイモバ基本料値上げ | 2026年6月2日より「シンプル3」が月額220円値上げ(旧プランは7月1日より330円値上げ) |

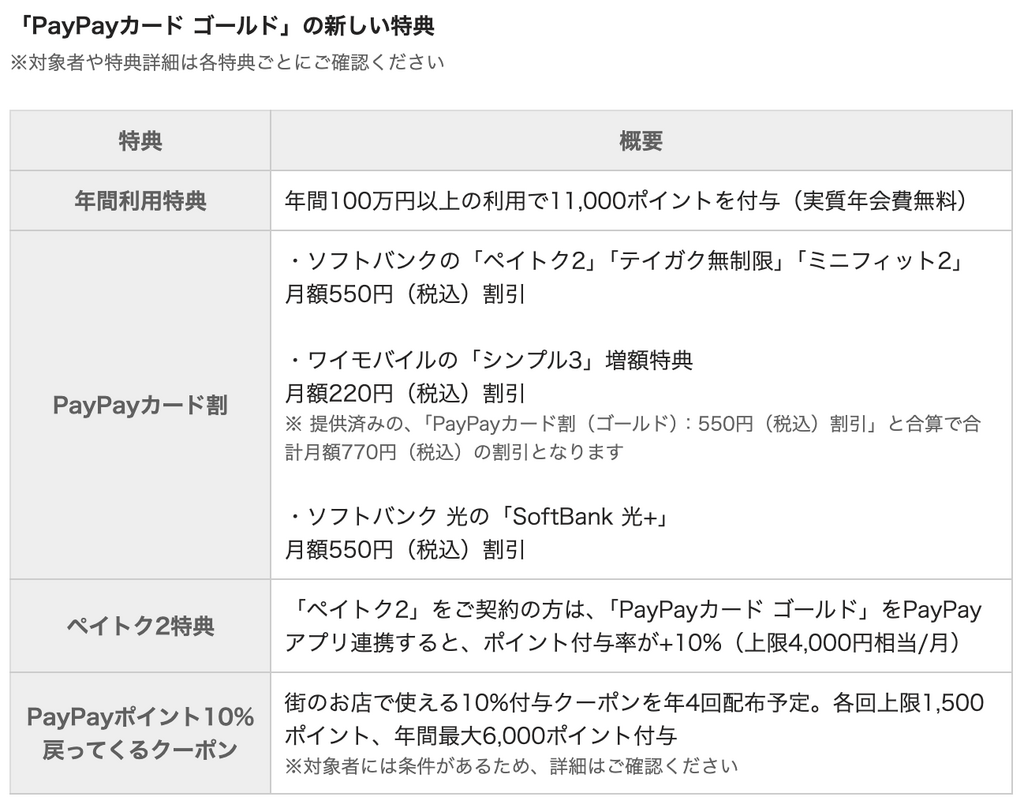

| 【防衛】PayPayカード割 増額 | シンプル3対象で、割引額が220円増額し合計月額770円割引(=値上げ分を完全相殺) |

| 【神特典】年間利用特典 | 年間100万円以上の利用で11,000ポイントを付与(=実質年会費無料) ※ソフトバンク(ワイモバイル、LINEMOを含む)の通信料等は集計金額対象外 |

| 【追加】SB光(SoftBank 光+) | ゴールドカード支払いで月額550円割引が新設 |

1. ワイモバイル値上げ(+220円)をゴールド特典(-220円)で完全相殺

2026年6月2日から、ワイモバイルの主力プラン「シンプル3」の基本料金が月額220円(税込)値上げされます。

しかし、同時に「PayPayカード割 増額特典(ゴールド)」が新設され、ゴールドカードで通信費を支払うと割引額が220円増額(合計770円引き)となります。

つまり、一般カードや他社カードで支払っている人は純粋な値上げのダメージを受けますが、ゴールドカードユーザーだけは「値上げ分がそのまま割り引かれて、今までと同じ料金を維持できる」という仕組みです。家族で複数回線を契約している場合、この防衛盾を持たないと毎月数千円単位で家計が削られてしまいますよ。

2. 【注意】特別割引とゴールド特典は「二重取り」不可

「6月1日までにシンプル3を契約していれば、半年間は『特別割引(-220円)』で料金が据え置きになるから、そこにゴールド特典(-220円)が重なれば安くなるのでは?」と思った方。残念ながらそれは不可能です。

公式の条件書に「『シンプル3 特別割引』と『PayPayカード割 増額特典(ゴールド)』は併用不可」と明記されています。両方の条件を満たした場合はゴールド特典が優先されるため、結局のところ「半年間もそれ以降も、支払額はずっと変わらない(プラマイゼロ)」が正解です。

3. 「100万円修行」で実質年会費無料ルートが開通

「値上げを防ぐために年会費11,000円を払うのは本末転倒では?」という懸念も、今回の改定で見事にクリアされました。

「年間100万円以上の決済で11,000ポイント付与」という特典が新設されたのです。日常の生活費をPayPayカード ゴールドに集約するだけで、実質年会費無料で強力な通信費割引の恩恵を受け続けられます。

※ソフトバンク(ワイモバイル、LINEMOを含む)の通信料等は集計金額対象外

4. 光回線(SoftBank 光+)にも割引が拡大

2026年6月1日より提供開始となる「SoftBank 光+」に申し込み、適用条件を満たすと「PayPayカード割(B)」として月額550円が割り引かれます(一般カードの場合は330円割引)。

スマホだけでなく、自宅の固定回線もソフトバンク陣営で固めることで、さらなるランニングコストの圧縮が可能です。

結論|年会費を差し引いた「本当の」損益分岐点

まずは、通信割引などを一切考慮せず、純粋なカード決済の還元だけで「通常カード」と「新ゴールドカード」を比較してみましょう。

計算式は「(決済額×基本還元1%)+特典ボーナス-年会費11,000円」です

【みうラボ判定:通信回線なしの人はランクC ⭐⭐】

- ✅ 推しポイント: 100万円ジャスト決済なら実質還元率1.0%を維持しつつ、空港ラウンジ等の特典が無料で使える。

- ⚠️ 惜しい点: 100万円未満なら完全に赤字。200万以上使うと旧制度より損をする大改悪。

- 💡 結論: 通信回線の恩恵がない人は、利用限度枠、(通信割引以外の)ゴールドカード特典に興味がない、または100万円も使わないなら、年会費無料の通常カードへダウングレードが正解 。

【新旧・通常カードとの損益分岐テーブル】

| 年間決済額 | 通常カード(無料) | 新ゴールド(年会費引) | 判定 |

|---|---|---|---|

| 50万円 | + 5,000円相当 | – 6,000円相当 | 大赤字 |

| 100万円 | + 10,000円相当 | + 10,000円相当 | 通常と同等 |

| 200万円 | + 20,000円相当 | + 20,000円相当 | 通常と同等 |

この表が示す残酷な事実は、通信回線の特典がない場合、ゴールドカードで100万円修行を達成しても、手元に残る純利益は「通常カードで100万円決済した時と1円も変わらない」ということです 。

だからこそ、ソフトバンク・Y!mobile未利用者は今すぐ通常カードへダウングレードしてください。

Y!mobileユーザーの3つの選択肢と「値上げ」の罠

ここからが本題です。2026年6月2日から、ワイモバイルの「シンプル3」は月額220円(税込)の値上げが実施されます。

この値上げに対して、Y!mobileユーザーが取り得る「3つのパターン」の差を比較してみましょう。

| パターン | 割引・相殺の仕組み(1回線あたり) | 毎月の「実質的な負担」 |

|---|---|---|

| ① PayPayカードを持っていない | 割引なし。値上げ分(+220円)をそのまま被る。 | +220円の負担増 |

| ② 通常カードを使い続ける | 通常カードの割引:毎月187円 。 値上げ220円 – 割引187円 = 33円の赤字。 | +33円の負担増 |

| ③ ゴールドカードに切り替える | ゴールド割引(550円+増額220円=770円)。 値上げ220円 – 割引770円 = -550円の黒字。 | -550円(負担減!) |

お分かりでしょうか? 通常カードを使い続けたとしても、割引額(187円)が値上げ幅(220円)に追いついていないため、実質的に毎月損をしてしまうのです。1回線でもY!mobileを利用しているなら、通常カードに留まる意味は極めて薄いです。

【回線数別】通常カード vs ゴールドカードの差額シミュレーション

では、最も現実的な比較である「②通常カード」と「③ゴールドカード」の差額を見てみましょう。

- 通常カードの割引:毎月187円

- 新ゴールドの割引:毎月770円

- 1回線あたりの差額(純増メリット):毎月583円(=年間 6,996円)

この「ゴールドカードを持つことで得られる年間6,996円の差額メリット」が、回線数に応じてどうなるかを計算します。

【みうラボ判定:2回線以上はランクS ⭐⭐⭐⭐⭐】

- ✅ 推しポイント: 2回線以上あれば、100万円修行に失敗して11,000円の年会費を払っても、割引差額でお釣りが来る。

- ⚠️ 惜しい点: 単身(1回線)で100万円未満の決済だと、年会費負けしてしまう。

- 💡 結論: Y!mobileを2回線以上契約しているなら、決済額に関わらず今すぐゴールドにすべき。

【100万円修行を「しなかった」場合の損益表】

| Y!mobile回線数 | 通常カードとの差額(年) | 年会費(11,000円)との差 | 最終判定 |

|---|---|---|---|

| 1回線(単身) | + 6,996円のお得 | – 4,004円の赤字 | 100万達成必須 |

| 2回線(夫婦等) | + 13,992円のお得 | + 2,992円の黒字 | ゴールド維持確定 |

| 3回線(家族) | + 20,988円のお得 | + 9,988円の黒字 | ゴールド維持確定 |

| 4回線(家族) | + 27,984円のお得 | + 16,984円の黒字 | ゴールド維持確定 |

| 5回線(家族) | + 34,980円のお得 | + 23,980円の黒字 | ゴールド維持確定 |

結論:2回線以上なら「100万円修行」は気にしなくて良い

試算の結果は明確です。Y!mobile(シンプル3)を2回線以上契約しているなら、年間100万円の決済など気にせず、年会費11,000円を払ってでもゴールドカードを維持した方が絶対にお得です。

もしあなたが「1回線」のみの契約であれば、年間100万円決済をクリアして年会費を実質無料(11,000pt獲得)にできる場合のみ、ゴールドにするのが最適解です。

【警告】ゴールド維持組も注意!年間100万円超えの決済は「大改悪」

さて、ここまでの解説で「自分はY!mobileユーザーだからゴールド維持で正解だ!」と安心した方に、極めて重要な警告です。

旧制度時代に「実質2%還元カード」として、年間200万、300万、400万、500万とすべての決済をこのカードに集約していた方にとっては、新制度は容赦のない「大改悪」となります。

なぜなら、旧制度の「+0.5%還元」は青天井だったのに対し、新制度は「100万円達成時の11,000pt」でボーナスが打ち止めになるからです。100万円を超えた分は、還元率が低下してしまいます。

PayPayステップを毎月達成している前提(旧制度=最大2.0%、新制度=最大1.5%)で、純粋な決済ポイントを新旧で比較してみましょう。

| 年間決済額 | 【旧制度】最大2.0% | 【新制度】最大1.5% + 100万特典 | 新旧の差額 | 判定 |

|---|---|---|---|---|

| 100万円 | 20,000 pt | 26,000 pt (1.5万+1.1万) | +6,000 pt | 改良 |

| 200万円 | 40,000 pt | 41,000 pt (3.0万+1.1万) | +1,000 pt | ほぼ同等 |

| 300万円 | 60,000 pt | 56,000 pt (4.5万+1.1万) | -4,000 pt | 改悪 |

| 400万円 | 80,000 pt | 71,000 pt (6.0万+1.1万) | -9,000 pt | 大改悪 |

| 500万円 | 100,000 pt | 86,000 pt (7.5万+1.1万) | -14,000 pt | 大改悪 |

ご覧の通り、両方にPayPayステップ達成(+0.5%)を乗せて計算しても、決済額が220万円を超えたあたりから明確に損益が逆転し、使えば使うほど旧制度よりも損をする設計になっています。 これまで生活費のすべてをPayPayカード ゴールドにまとめて「常時2%還元」を享受していた方は、早急に運用ルートの再構築が必要です。

属性別アクションプラン

ゴールドカードを利用する意味はほぼありません。今すぐ通常カードへダウングレード

PayPayカードでの年間決済が「100万円」に届くか計算し、届かない場合は、Y!mobileの利用回が2回線以上ではない限り、「通常カード」が最適解です。

Y!mobile(シンプル3)やSoftBankを利用しており、毎月の「通常カードとの割引差額」が大きい場合は、100万円決済を前提にゴールド維持が推奨です。100万円ジャストなら圧倒的な「改良」になります。

年間200万、300万と使うヘビーユーザーは、PayPayカード ゴールドでの決済を「年間100万円」に到達した時点で即ストップしてください。それ以上の決済は、別の高還元サブカードに切り替えて決済を分散させるのが、これからの最適解です。

特典変更に関するよくある質問

新制度の適用タイミングはいつから?

公式発表では「2026年6月2日より順次」となっていますが、一斉に切り替わるわけではありません。

ご自身の入会月(年会費の支払い月)によって、新制度が適用されるタイミングが異なります。

PayPayアプリのカード管理画面、または会員メニューから「入会日」を確認しましょう。

PayPayカード ゴールドの年会費の支払いは、初年度は入会月の翌々月、2年目以降は入会月の翌月となります。この支払いタイミングを起点として、年間100万円の集計期間が設定されます。

ご自身の年会費請求月が6月以降のどこに当たるかで、旧特典の終了日と新特典の開始日が決まります。例えば私のように「10月支払い」のサイクルの場合、9月末までは旧特典が適用され、10月から100万円修行がスタートする計算になります。

「特典変更=一律で改悪」と思考停止せず、年会費と割引差額、そして自分の「利用額の天井」というシビアな数字で計算し直すことで、自分にとっての正解が見えてきます。ぜひ、ご自身の環境と照らし合わせてみてくださいね!